クレジットカードとnanacoを併用して固定資産税などの税金をお得に支払う方法

公開日:

:

最終更新日:2023/09/28

クレジットカードの活用術

※当サイトはアフィリエイト・アドセンス広告を利用しています

突然ですが、私たちが生涯を通して支払う出費の中で一番多いのは一体何だと思いますか?マイホーム?それとも、生命保険をはじめとする各種保険でしょうか?

他にもいろいろと候補はあがりそうですが、実は人生で最も多いと言われている出費は「税金」なんです。

もちろん人によってはマイホームになる人もいるでしょうが、全体的に見れば「税金」がもっとも多い出費となっているようです。

そう言われればそうだなとは思いますが、普段あまり税金について意識することは少ないですよね。まぁ税金は支払わないといけないという意識が強いせいなのかもしれませんが・・・

とにかく、よくよく考えてみれば、私たちは日々ありとあらゆる税金を支払いながら生活を送っています。

消費税にはじまり、所得税、住民税、自動車税、固定資産税、贈与税、相続税、たばこ税、酒税など、あげればきりがありません^^;

これら税金の支払いを「クレジットカードで支払えたらいいのにな~」と思ったことありませんか?カードを使えばポイントが貯まるのでお得ですよね。

実は、クレジットカードを使って税金を支払うことは可能なんです。

「いや、そんなことは知ってるよ。けど、うちの自治体はクレジットカード払いに対応していないから無理なんだって。」

このように思われる方も多いかと思います。確かにクレジットカード払いに対応している自治体の数は、昔に比べて多くなってきているとはいえ、すべてではありませんのでお住まいの地域によってはカード払いができないということもあります。

ですが、それはあくまで通常通りの納付をした場合の話になります。今回紹介する方法は、お住まいの自治体がカード払いに対応していようがしていまいが関係ありません(^^)

クレジットカードとnanacoがあるだけで、ほとんどの方が固定資産税などの税金をクレジットカードで支払うことができます。

ということで今回は、『クレジットカード 活用術編』の第三弾として、「クレジットカードとnanacoを併用して税金をお得に支払う方法」について紹介したいと思います。

固定資産税や自動車税を現金払いあるいは口座振替で支払いをしているという方はぜひ読んでみてください。

目次

クレジットカードとnanacoを併用して税金をお得に支払う方法

nanacoとは全国にあるセブン-イレブンやイトーヨーカドーなどで使えるプリペイド(前払い)型の電子マネーのことなんですが、いまいちよくわからないという方は、公式サイトで詳しく紹介されていますので、まずはチェックしてみてください。

では、クレジットカードとnanacoを使って、どうやって税金を支払うのでしょうか?

やり方はいたってシンプルです。「クレジットカードを使ってnanacoにチャージ(入金)した後に、セブン-イレブンでnanaco決済する」だけです。

たったこれだけで、nanacoにチャージした金額分のポイントを貯めることができます。例えば、還元率1%のカードで5万円分チャージしたら、500円分のポイントが貯まるといった具合です。

これだけでは、ピンとこないという方も多いかと思いますので、実際にクレジットカードとnanacoを使って税金を支払うまでの流れについて見ていきたいと思います。

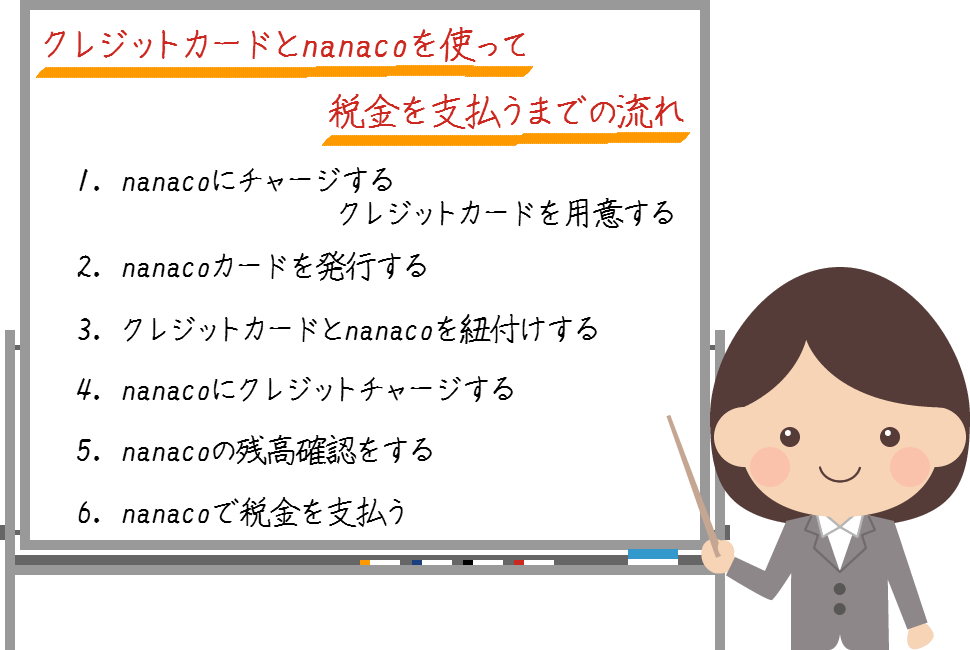

クレジットカードとnanacoを使って税金を支払うまでの流れ

基本的な流れとしては上の図のようになります。それでは1つずつ解説していきます。

1.nanacoにチャージするクレジットカードを用意する

「nanacoにチャージできるクレジットカードはすでに持っているから、私には関係ないかな」と思った方もいらっしゃるかもしれませんが、ここでのポイントは、nanacoにチャージできるカードを持っているかどうかではなく、「チャージをしてポイントが貯まるカードを持っているのかどうか」ということになります。

実は、nanacoにチャージできるクレジットカードはたくさんありますが、チャージができて、なおかつカードのポイントが貯まるクレジットカードというのは、以外と少ないんです。

せっかくnanacoにクレジットカードを使ってチャージしたとしても、ポイントが付かなければ何の意味もありませんので、しっかりカードのポイントが貯まるカードを選ばなければなりません。

ポイントが貯まるカードを選ぶと言っても、何が良いのかわからないという方も多いかと思いますので、現在人気のあるクレジットチャージでカードのポイントが貯まるクレジットカードを4つ程紹介しておきたいと思います。

2.Yahoo! JAPANカード(還元率=1%)

3.リクルートカード(還元率=1.2%)

4.リクルートカードプラス(還元率=2%)

どれが一番良いカードなのかは、その人のライフスタイルによってもかわってきますので「これが一番のおすすめ!」ということは言えませんが、どれを選んだとしても還元率が1%を超えていますので間違いはありませんよ(^_^)

2.nanacoカードを発行する

nanacoにチャージするクレジットカードの用意ができたら、次はnanacoカードの発行手続きを行っていきます。「nanacoはすでに持っているぞ!」という方は、この項目は飛ばしてもらっても大丈夫です(^^)

nanacoは、全国にあるセブン-イレブン/イトーヨーカドー/西武・そごう/ヨークマート/ヨークベニマル/デニーズなどで発行することができます。

申込方法は、各店舗に設置してある申込書に必要事項を記入して、レジあるいはサービスカウンターにいる店員さんに渡して、発行手数料300円(税込)を支払えば、即時発行してくれます。

現地で申込書に記入するのが面倒くさいという方は、事前にネットから申込書の作成ができる「Web申込書」がおすすめです。

作成できた申込書を印刷して持ち込むか、同時発行される「Web申込書番号」を伝えるだけですぐに発行してくれます。

ただし、受取り期限は入力日を含め「8週間後まで」となっていますので、期限切れには注意してください。

nanacoを作る際にかかる発行手数料の300円(税込)。定期的に税金を支払うことを思えば、すぐに元が取れるとはいえ、やっぱりもったいないですよね。

そこで、次の3つの方法をとることで、nanacoを無料で発行することができます。

1.8のつく日にイトーヨーカドーで作る

『ハッピーデー』と呼ばれる8のつく日(8日・18日・28日)に、イトーヨーカドーでnanacoを申し込み、その場で1,000円以上現金チャージすれば、発行手数料の300円(税込)が無料になります。

nanacoはイトーヨーカドー内にある「サービスカウンター」で発行することができます。

2.キャンペーン時期を狙う

セブン-イレブンやヨークマートなどをはじめとするセブン&アイグループ各店舗では、定期的にnanaco新規入会キャンペーンを行っています。

キャンペーン内容は時期によって違いますが、手数料が無料になったり、200円~300円相当のnanacoポイントがプレゼントされたりします。

また、デニーズではまれに、コーヒー無料券がもらえるキャンペーンを行うこともあります。

3.nanacoモバイルを利用する

nanacoはモバイルアプリをダウンロードすることでも利用することができます。

この方法はお持ちのスマートフォンあるいはケータイに登録するだけですので、発行手数料は無料となります。ただし、おサイフケータイに対応していない機種は利用することはできません。

nanacoモバイル対応機種についてはこちら

nanacoモバイルの入会方法についてはこちら

以上がnanacoを無料で手に入れる3つの方法になります。時間に余裕のある方はぜひお試しください(^^)

それでは、本筋に戻ります。

3.クレジットカードとnanacoを紐付けする

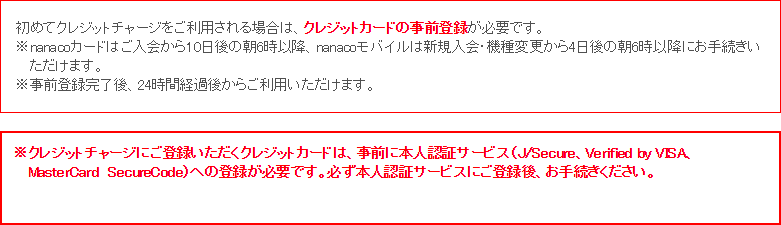

クレジットカードとnanacoの用意ができた後は、クレジットカードとnanacoの紐付け作業(事前登録)を行っていきます。

それでは早速、と言いたいところなんですが、nanacoに入会した後すぐには事前登録はできないみたいです^^;

公式サイトによると、nanacoカードは入会から10日後の朝6時以降、nanacoモバイルは新規入会・機種変更から4日後の朝6時以降から手続きが可能になるようです。

さらに、事前登録完了後、24時間経過後からの利用だそうです。結構かかりますね^_^;

なお、クレジットカードの事前登録は、セブン-イレブンなどの店頭では受け付けていませんので、パソコンあるいはスマートフォン(ガラケーは不可)から行ってください。

パソコンでの事前登録の方法についてはこちら

nanacoモバイルアプリでの事前登録の方法についてはこちら

4.nanacoにクレジットチャージする

クレジットカードとnanacoの紐付け作業(事前登録)が完了した後は、nanacoにクレジットカードを使ってチャージしていきます。

チャージ方法については、公式サイトで詳しく紹介されていますので、そちらを参考にしてください。

パソコンでのチャージ方法についてはこちら

nanacoモバイルアプリでのチャージ方法についてはこちら

なお、クレジットチャージをする際には、以下のような利用制限がありますので、あらかじめ確認しておいてください。

| nanacoにクレジットチャージする際の利用制限 | |

| チャージ回数 | nanaco番号ごとに、1日「3回まで」、1ヶ月間では「15回まで」 ※1日とは0:00~23:59まで、1ヶ月とは月初(1日)~月末(各月末日)までとなります。 |

| チャージ金額 | 1回でクレジットチャージできる金額は「29,000円まで」 ※5,000円以上、1,000円単位 |

| チャージ上限額 | nanacoカード、またはnanacoモバイルにチャージできる上限額は「50,000円」、1ヶ月間では「20万円まで」 |

1回あたりのチャージ金額が29,000円までとなっていますので、上限額である50,000円をnanacoにチャージする場合には、1回目29,000円チャージ、2回目21,000円チャージ、というように連続してチャージする必要があります。

5.nanacoの残高確認をする

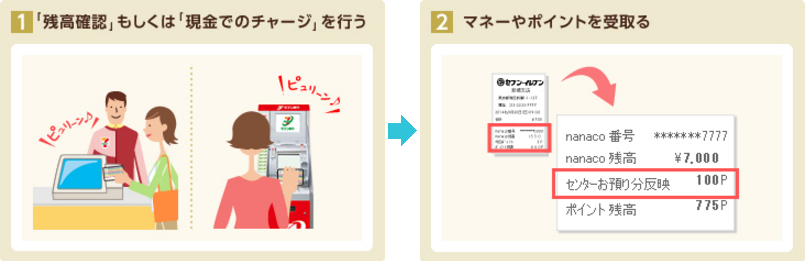

クレジットカードを使ってnanacoにチャージした後は、セブン-イレブンに設置してあるセブン銀行ATM、あるいはレジカウンターで残高確認を行います。

「ん?クレジットチャージ後すぐには使えないの?」当然そう思うわけですが、nanacoのシステム上使えないみたいです^^;

nanacoにクレジットチャージされた金額は、「センターお預かり分」として、一度センターに保管され、所定の場所で残高確認をすることで「カード内残高」としてnanacoに反映される仕組みのようです。

なお、nanacoモバイルアプリ(バージョン:2.00以上)よりクレジットチャージをした方は、チャージ後すぐに利用できます。

ただし、アプリ内のサポートメニューよりクレジットチャージした場合は、「センターお預り分」となりますので、所定の場所での残高確認、及びアプリ内での「センターお預り分反映」の操作が必要となります。

5.nanacoで税金を支払う

クレジットカードを使ってnanacoにチャージ、そして残高確認でnanacoに反映させることができた後は、いよいよnanacoで税金の支払いをします。

ここからは、イメージがつきやすいよう、nanacoを使って固定資産税の支払いをした場合を例にとって見ていきたいと思います。

前提条件として、nanacoには5万円がチャージされている状態で、3万円の固定資産税を支払うものとします。

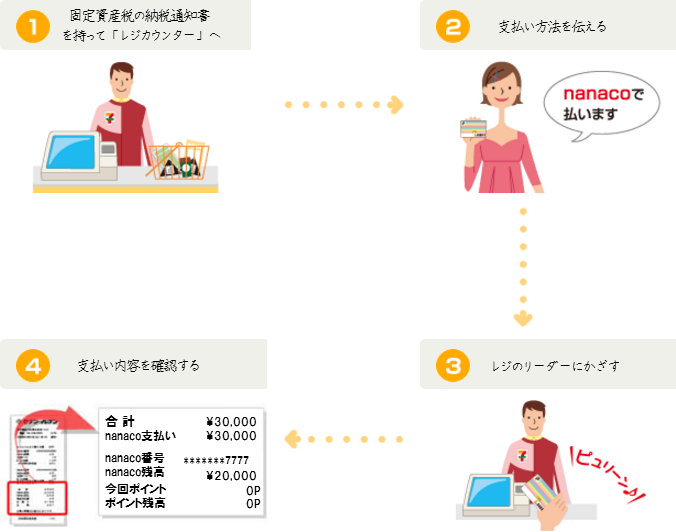

nanacoで固定資産税を支払うまでの流れ

まず、固定資産税の納税通知書を持ってセブン-イレブンまで行き、店員さんのいる「レジカウンター」に持って行きます。

そして、納税通知書を店員さんに渡して、「nanacoで支払います。」と伝えてください。すると、「そこにカードをかざしててください。」と言われますので、nanacoカードをレジのリーダーにかざします。「ピュリーン」というなんとも言えない音が鳴れば、支払い完了です。

後は、店員さんからレシートが手渡されますので、支払った金額3万円と残高2万円に間違いがないことをしっかりと確認してください。簡単ですね(^_^)

さらにわかりやすくするため、今の流れを図でも紹介しておきます。

nanacoカードではなく、「nanacoモバイル」を利用して税金を支払う場合の手順も上とほぼ一緒です。唯一違う点は、レジのリーダーにnanacoカードではなく「おサイフケータイ」をかざすところです。

なお、nanacoで税金の支払いをした場合には、nanacoポイントはつきません。

以上が、クレジットカードとnanacoを使って税金を支払うまでの流れになります。文章にするとすごく長いようにも感じますが、実際にやってみると簡単にできますので、ぜひチャレンジしてみてください(^^)

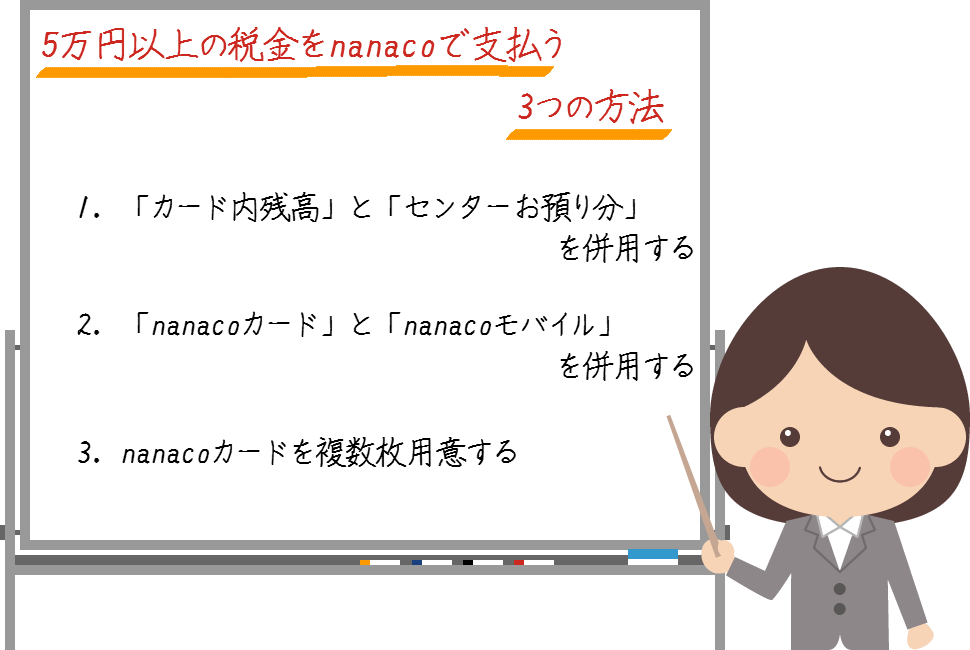

5万円以上の税金をnanacoで支払う場合はどうするの?

納税額というのは人によってバラバラです。一度に支払う金額が5万円以内の人もいれば、5万円を超える人もいます。

nanacoにチャージできる上限額は5万円まで。これを超えてしまう場合にはどうしたら良いのでしょうか?

通常であれば、「nanacoで5万円を支払い、残りは現金で支払う」となるわけですが、ここでひと手間加えることで5万円以上の税金もnanacoで支払うことでできるようになります。

方法としては次の3つ。

それでは、1つずつ見ていきましょう。

1.「カード内残高」と「センターお預り分」を併用する

nanacoにチャージできる金額は5万円まですが、実はセンターに「センターお預り分」として5万円をストックしておくことができます。

つまり、「カード内残高」で5万円、「センターお預り分」で5万円の計10万円まで、実際には利用することができるというわけです。

この方法を使えば10万円までの税金の支払いに対応することができます。ただし、この方法を使うためには、一度セブン-イレブンまで行く必要があります。

それは、「センターお預り分」の5万円を一度「カード内残高」としてnanacoに反映させる必要があるためです。

一連の流れとしてはこうです。

5万円以上の税金を支払うまでの流れ

- パソコンあるいはスマートフォンを使って、nanacoに5万円をチャージする。

- 「センターお預り分」として、センターに5万円がストックされる。

- 所定の場所で残高確認をし、「センターお預り分」から「カード内残高」としてnanacoに反映させる。

- 再び、パソコンあるいはスマートフォンを使って、nanacoに5万円をチャージする。

- 納税通知書を持ってセブン-イレブンまで行く。

- 店員さんに納税通知書を渡して、まずは「カード内残高」の5万円で支払いをする。

- nanacoで5万円を支払った後、その場で続けて店員さんに「残高確認」をお願いして、「センターお預り分」の5万円を「カード内残高」に反映させる。

- あとは、残りの額を支払えば完了です。

※現在の状況(カード内残高:0円 センターお預り分:0円)

※現在の状況(カード内残高:0円 センターお預り分:50,000円)

※現在の状況(カード内残高:50,000円 センターお預り分:0円)

※現在の状況(カード内残高:50,000円 センターお預り分:50,000円)

これで、10万円が使えるようになります。それでは、このまま続けて税金の支払いを終えるまでの流れを見ていきます。

※現在の状況(カード内残高:50,000円 センターお預り分:50,000円)

※現在の状況(カード内残高:0円 センターお預り分:50,000円)

※現在の状況(カード内残高:50,000円 センターお預り分:0円)

少し手間はかかりますが、この方法を使えば5万円以上の税金の支払いに対応することができます。

還元率1%のクレジットカードを利用した場合、通常であれば5万円分の500ポイントしか貯まりませんが、仮に、8万円をnanaco決済した場合は、800ポイント貯まりますので、非常にお得です。

2.「nanacoカード」と「nanacoモバイル」を併用する

10万円以内の支払いであれば先程の方法で対処できますが、10万円を超える支払いの場合は、「nanacoカード」と「nanacoモバイル」を併用する方法を使っていきます。

nanacoカードは10万円まで利用ができると先程言いましたが、nanacoモバイルの方も、nanacoカード同様10万円まで利用することができます。

この2つを併用することで、最大20万円までの支払いに対応することができます。

もちろん、nanacoカード、nanacoモバイルともに、1枚のクレジットカードでチャージすることができますので、カードごとにポイントが分散するということもありません(^^)

こちらもお得な支払い方法です。

3.nanacoカードを複数枚用意する

一度に20万円以上の税金を支払われる方というのは、そうそういらっしゃるものではありませんが、nanacoカードを複数枚用意することで20万円以上の支払いにも対応することができます。

セブン-イレブンでは、nanacoカードを5枚まで同時に使うことができますので、一枚あたり5万円として最大25万円までの支払いであれば、nanacoを使って一度に支払うことが可能になります。

ただし、nanacoカードは1枚につき1枚のクレジットカードとしか紐付けすることができませんので、5枚利用する場合には、5枚分のクレジットカードが必要になってきます。

クレジットカードが複数枚あるとそれだけポイントも分散されてしまいますので、先に紹介した2つの方法よりも、メリットは薄くなってしまいます。

これら3つの方法を使えば、5万円を超える税金の支払いにも対応することができますが、レジで数回残高確認をすることになりますので、多少時間がかかってしまいます。なるべくお店が混雑していない時を狙って実行するのが良いかと思います。

あと、nanacoの利用に慣れていない店員さんの場合、2度目の残高確認の時に「えっ?そんなことできるの・・・」となってしまうこともありますので、できればベテランさんぽい方にやってもらいましょう(^^)

nanacoを使って税金の支払いができないケースについて

ほとんどの方はnanacoを使って税金の支払いができますが、場合によってはnanaco決済できないケースというのもあります。

その判断基準は、送られてくる納税通知書に「バーコードの印刷があるかないか」です。

上記のようなバーコードが、納付書に印刷されていればコンビニ払いができます。逆に、バーコード印刷がない場合は、これまでどおり口座振替、あるいは金融機関や市役所の窓口で支払わなければなりませんので、nanaco決済はできません。

ちなみに、納税通知書にバーコード印刷がないケースとしては、「自治体がコンビニ払いに対応していない場合」と「納税通知書1枚あたりの金額が30万円を超えている」場合の2通りあります。

あと、注意したいのが「納付書の納期限」です。たとえ、納付書にバーコードが印刷されていたとしても、納付期限が過ぎたものは、コンビニでは取り扱ってくれませんので、金融機関や市役所の窓口まで行かなくてはなりません。納期限の確認は忘れずに!

nanaco決済ができないケースまとめ

2.納税通知書1枚あたりの金額が30万円を超える場合

3.納付書の納期限が過ぎている場合

そもそもnanacoである必要性はあるの?

今回ご紹介した税金をお得に支払う方法は、なにもクレジットカードを使って直接税金を支払っているというわけではありませんよね。

要は、電子マネーであるnanacoにクレジットカードを使ってチャージすることで、そのチャージ分のポイントを貯めるというものです。

であれば、別にnanacoである必要もないのでは?当然わいてくる疑問ですよね。電子マネーにはnanaco以外にも、「楽天Edy、WAON、QUICPay(クイックペイ)」など数多くあります。

当然、クレジットチャージすればポイントがつくカードもたくさんあります。では、なぜnanacoでないとダメなんでしょうか?

その理由はすごく簡単です。電子マネーで税金の支払いができるのが、今のところnanacoだけだからです。ですから、nanacoを利用するというわけです。

nanacoを経由する以外に、クレジットカードで税金を支払う方法について

クレジットカードを使って税金を支払う方法は、なにもnanacoを経由するだけではありません。むしろ、今回紹介した方法は裏ワザ的なことなのかもしれません。

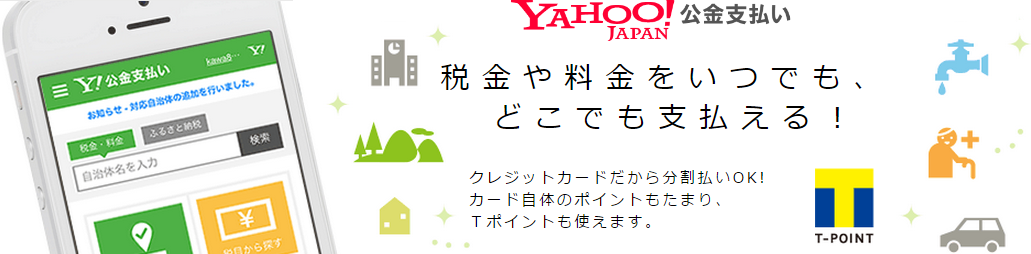

本来、税金をクレジットカードで支払う方法といえば「Yahoo!公金支払い」これが一般的だと言われています。

多くの自治体が支払方法をクレジットカード払いにした場合、この「Yahoo!公金支払い」を経由するくらいですからね。

では、なぜあえてnanacoを経由して税金の支払いをするのでしょうか?

それは、お得度で考えた場合にnanacoを経由した方が圧倒的だからです。なぜなら、「Yahoo!公金支払い」は、納付金額に応じて決算手数料がかかってしまうためです。

それではここで、「Yahoo!公金支払い」について少しまとめておきたい思います。

Yahoo!公金支払いについて

Yahoo!公金支払いとは、地方公共団体の税金や各種料金を、Yahoo! JAPANのウェブサイト上でクレジットカードを使って支払うことができるサービスです。支払い可能な各種料金としては、以下の11種。

| 固定資産税 | 自動車税 | 軽自動車税 |

| 住民税 | 国民健康保険税 | 介護保険料 |

| ふるさと納税 | 後期高齢者医療保険 | 水道料金 |

| NHK放送受信料 | 使用料・利用料 |

そして、料金の支払い1件あたりにかかる決算手数料は次のとおり。

| 納付金額 | 納税者手数料 |

| ~10,000円 | 0円 |

| ~20,000円 | 100円(税抜) |

| ~30,000円 | 200円(税抜) |

| ~40,000円 | 300円(税抜) |

| ~50,000円 | 400円(税抜) |

| 以降10,000円増えるごとに100円(税抜)ずつ加算 | |

| 自動車税にかかる決算手数料は、一律300円(税抜) | |

仮に、還元率1%のクレジットカードで3万円の固定資産税を支払った場合、300ポイントがもらえますが、手数料として216円(税込)がかかってしまいますので、実際に得をしたのは「300 - 216 = 84円相当」ということになります。

これをnanacoで支払うと、300ポイントまるまるもらえるわけですから、その差は歴然ですよね。

もちろん「Yahoo!公金支払い」で支払うことに全くメリットがないとうわけではありません。Yahoo!公金支払いには、以下のメリットがあります。

- 24時間いつでもインターネット(パソコン・スマートフォン)上から税金を支払うことができるので、時間を気にする必要がない

- Yahoo! JAPAN IDを持っていれば、各種料金の支払いを「Tポイント」で支払うことができる。※一部だけの利用も可能

- 支払える料金に上限がない

- 「一括払い / 分割払い / リボ払い」の中から好きな支払方法を選択することができる

以上のように、「Yahoo!公金支払い」ではnanacoにはないメリットがたくさんあります。

特に分割払いに対応しているのはありがたいですよね。資金が今ちょっと苦しいという方にとっては重宝するサービスだと思います。

なお、「Yahoo!公金支払い」は、対応している自治体が限られていますので、利用される前には、お住いの地域が対応しているかまず「こちら」で確認してください。

あと、「Yahoo!公金支払い」の場合も、納付書の納期限が過ぎてしまうと手続きができなくなってしまいますので、期限切れには注意してくださいね。

最後に

何かと出費の多い現代では、いろいろな節約術に関心が集まっています。私もクレジットカードに限らず「◯◯節約術」と呼ばれるようなものをよく読んでいますし、「へぇ~、なるほど~」と思うものは実際に試しています。

税金は人生で一番多い出費です。いろいろな節約術を行うよりも、まずは税金を徹底的に「節税」してみるのが節約への一番の近道なのかもしれませんね。

以上、「クレジットカードとnanacoを併用して税金をお得に支払う方法」について紹介でした。

次回は、『クレジットカード 活用術編』の第四弾として、「国民年金保険料をクレジットカード納付に変更する方法。そしてメリットやデメリット」について紹介したいと思います。

⇒ 第四弾: 国民年金保険料をクレジットカード納付に変更する方法。口座振替とどちらがお得か徹底検証!

【クレジットカード 活用術編】

第一弾: クレジットカードの限度額を引き上げる3+1つの方法とリスクについて!

第二弾: 切替簡単!公共料金をクレジットカード払いにするメリットと注意点!

第三弾: クレジットカードとnanacoを併用して固定資産税などの税金をお得に支払う方法

第四弾: 国民年金保険料をクレジットカード納付に変更する方法。口座振替とどちらがお得か徹底検証!

第五弾: 不安解消!高速道路の通行料をクレジットカード払いにする際の4つの疑問

続けてよく読まれている記事

クレジットカードの限度額を引き上げる3+1つの方法とリスクについて!

クレジットカードの限度額を引き上げる3+1つの方法とリスクについて! 徹底攻略!千葉銀行が発行する「ちばぎんスーパーカード<デビット>」【JCBデビットカード】

徹底攻略!千葉銀行が発行する「ちばぎんスーパーカード<デビット>」【JCBデビットカード】 nanacoがたまるセブンカード・プラスを徹底攻略!セブン-イレブンとイトーヨーカドーが断然お得に!

nanacoがたまるセブンカード・プラスを徹底攻略!セブン-イレブンとイトーヨーカドーが断然お得に! 徹底攻略!HISワールドキャビット【Visaデビットカード】

徹底攻略!HISワールドキャビット【Visaデビットカード】 西日本シティ銀行が発行するNCBデビット-JCBを徹底攻略!【JCBデビットカード】

西日本シティ銀行が発行するNCBデビット-JCBを徹底攻略!【JCBデビットカード】 四国地区初!愛媛銀行のひめぎんJCBデビットを徹底攻略!年会費無料特典&国内・海外旅行保険付き!

四国地区初!愛媛銀行のひめぎんJCBデビットを徹底攻略!年会費無料特典&国内・海外旅行保険付き! 徹底攻略!SURUGA Visaデビットカード(ドコモプレミアクラブ)【Visaデビットカード】

徹底攻略!SURUGA Visaデビットカード(ドコモプレミアクラブ)【Visaデビットカード】 切替簡単!公共料金をクレジットカード払いにするメリットと注意点!

切替簡単!公共料金をクレジットカード払いにするメリットと注意点!