クレジットカード会社からの借金を踏み倒すことはできる?できない?

公開日:

:

最終更新日:2023/09/28

クレジットカードのトラブル

※当サイトはアフィリエイト・アドセンス広告を利用しています

クレジットカードを使って買い物をしたり、キャッシングを利用してお金を借りたりすることは、いわばカード会社から借金をしているということになります。

「借りたお金は期日までにちゃんと返す」当たり前のことですよね。仮に、支払期日に間に合わなかったとしても、借りたお金はちゃんと返さなければいけません。

しかしながら、やむを得ない事情により返済することができなくなってしまうこともあるかもしれません。そんな時、この借金を踏み倒すことってできるのでしょうか?

今回は『クレジットカード トラブル編』の第六弾として、「カード会社からの借金は踏み倒すことができるのか?」について紹介したいと思います。

興味がわいた方は、ぜひ最後まで読んでみてください。

目次

カード会社からの借金は踏み倒すことができるの??

まず結論から先に言いますと、カード会社から借りたお金を踏み倒すことは「可能です。」

それは、犯罪に時効があるように、借金にも時効があるからです。しかしながら、借金を踏み倒すまでの道のりは非常に険しいものとなります。

では、そのあたりのことを具体的に説明していきたいと思います。

そもそも時効って何?

まずは、時効制度について少し触れておきたいと思います。

「時効」という言葉自体は、皆さんもテレビやラジオのニュースなどで、何度か耳にすることもあり、知っている方も多いかとは思いますが、実は時効にもいろいろと種類があります。

日本における時効制度は、大きく分けて民事法上の「取得時効」と「消滅時効」、そして刑事法上の「公訴時効」の3つに分けられます。これら3つのうち、借金に対しての時効は民事法上の「消滅時効」に該当します。

消滅時効というのは、お金を貸した人(債権者)がお金を借りた人(債務者)に対して、「お金を返して!」などの訴えや請求を、一定の期間しなかった場合に、その法的な権利を消滅させる制度のことをいいます。

では、借金を消滅させるのに必要な「一定の期間」とは、どれくらいの期間を指しているのでしょうか?

借金の時効を成立させるために必要な「一定の期間」とは?

借金を消滅させるために必要な一定期間は、「5年または10年」です。期間の長さが違うのは、お金を借りている先によって異なるためです。

家族や友人など、個人間の貸し借りの場合では「10年間」、カード会社、消費者金融、銀行、信販会社の場合は「5年間」となります。

今回のケースで言うと、借入先はカード会社となりますので、時効を成立させるために必要な期間としては「5年間」となります。

5年間なら案外簡単なのでは?と思った方もいらっしゃるのではないかと思いますが、これは、延滞が始まってからの5年間ではなく、最後に返済をした日(最終取引日)からの5年間となります。

つまり、返済を続けているかぎり時効までの期間も延長され続けるということになります。

じゃあ、一度も返済しなければ良いのでは?と思いますが、残念ながらそう簡単なことでもありません。それは、時効を中断させる方法があるからです。

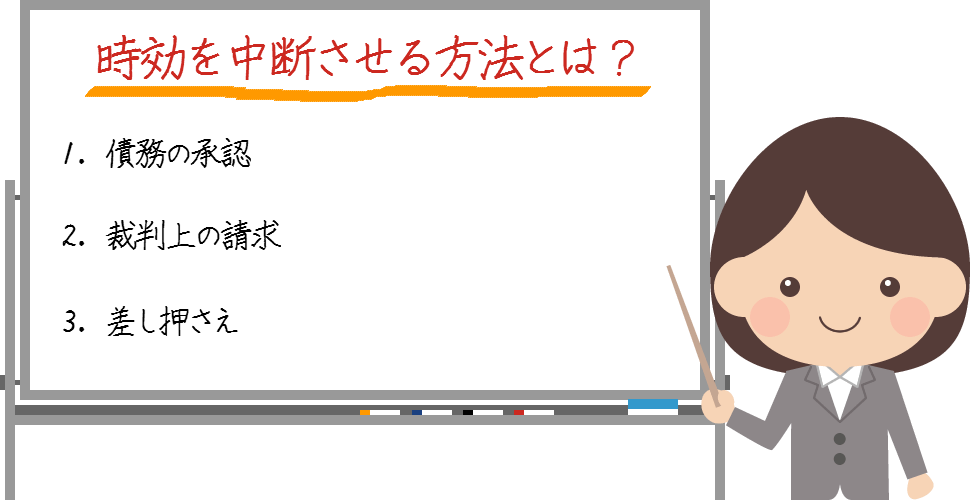

時効を中断させる方法とは?

時効を中断させる方法としては下記の3つがあげられます。

それでは、一つずつ見ていきます。

債務の承認

債務の承認とは、言葉の通り「お金を借りた人(債務者)が自分に債務(借金)があることを認める(承認する)」という意味です。つまり、「自分は借金をしている」と認めた場合には、そこで時効が完全に中断してしまいます。

自分の借金を認める具体的な行為としては、「平成○年○月○日までに、お金を返済します。」といったようなことが書かれた、支払の契約書や確認書にサインをしたり、「ちゃんと返済するからもうちょっと待ってくれ!」と口頭で言ったりすることです。ただし、口頭での債務承認にかんしては、証拠が残らないため、録音でもしてない限り立証することは難しいと言えます。

また、代金の一部や利息を支払ったりすることも債務承認にあたります。たとえ、返済した額が100円だけだっととしても、自分の借金を認めたということになります。

これらの行為を行ってしまうと、その時点で時効は完全に中断してしまいます。

裁判上の請求

裁判上の請求とは、お金を貸した人(債権者)がお金を借りた人(債務者)に対して、「借金を返済してくれ!」と裁判所に訴えを起こすことです。訴えられてしまうと、裁判所から自宅に「支払督促の申立」という書類が届けられます。

この段階では、時効は一時的に中断しているだけですが、債務者が異議の申し立てをしないまま2週間を経過した場合には、申立人つまり債権者は、それから30日以内に「仮執行宣言の申立て」をすることができます。

この仮執行宣言の申立てをされてしまうと、時効は完全に中断してしまいます。

※ただし、申立人が30日以内に仮執行宣言の申立てをしなかった場合には、支払督促は効力を失い、再び時効の進行が再開します。

また、「支払督促の申立」のほかに、債権者が「和解及び調停の申立」を行うことでも時効は中断してしまいます。

ただし、「和解及び調停の申立」の場合は、和解あるいは調停がうまくまとまればの話です。話がまとまらなかった場合には、債権者が1ヶ月以内に訴えを提起しなければ、時効中断の効力は失い、再び時効の進行が再開します。

ちなみに、ここで言う和解とは、訴えを提起する前の和解のことで、「即決和解」ともいいます。即決和解とは、すでに裁判外において、当事者間で話し合いが付いている、つまり和解が成立している場合に、その合意について裁判所を通すことで法的な強制力をもたせることをいいます。

調停とは、裁判所の調停室で、裁判官一人に加え「調停委員」という第三者が当事者の間に入ることで、紛争の解決を図る話し合いをすることをいいます。

裁判外の請求

上記のような裁判上の請求以外に、「裁判外の請求」でも一時的に時効が中断してしまいます。

裁判外の請求とは、債権者が「借金を返済してくれ!」と裁判所に訴えを起こすのではなく、債務者に直接請求する方法です。「催告(さいこく)」ともいいます。

催告は、電話で請求しただけでは記録が残らないので、証拠を残すために必ず「内容証明郵便」を使って送られてきます。

この内容証明郵便を送ることで、6ヶ月間時効の進行を中断することが出来ます。(内容証明郵便については、後ほど説明します。)

ただし、催告による時効の中断はあくまで一時的なものですので、時効を完全に中断させるためには、債権者はこの6ヶ月の間に裁判上の請求をする必要があります。

何もしなければ再び時効の進行が再開します。ちなみに、この催告が利用できるのは一回限りとなります。

差し押さえ

債権者が裁判所に訴えを起こし、強制執行の許可がでてしまうと、債権者はいつでも債務者の財産(土地や車、給料など)を差し押さえることできます。差し押さえになった場合には、時効は完全に中断してしまいます。

以上が時効を中断させる3つの方法になります。時効が完全に中断してしまうと、時効の起算点(スタート)がふりだしに戻ってしまいます。

つまり、たとえ時効まで残り数ヶ月だったとしても、時効が完全に中断してしまうと、はじめから数え直しということになってしまいます(-_-;)

しかも、裁判上の請求を通じて、裁判で判決などをとられた場合には、時効期間が借入先に関係なく、判決確定日から10年間となってしまいます。

ただし、一時的な時効の中断の場合は、時効の中断理由がなくなりしだい、そこから再び時効の進行が再開します。つまり、時効の起算点がふりだしに戻ることなく、再び時効の進行が再開されるということです。

借金を支払わなくなってから5年以上が経過していたら時効成立?

では、カード会社からの借金を支払わなくなってから、時効の中断理由もなく5年以上が経過していた場合には、時効は成立しているのでしょうか?

答えは「まだ、時効成立にはなっていません。」

どういうことかと言いますと、時効を成立させるためには、債権者であるカード会社に「時効の制度を利用します。」と主張しなければなりません。これを「消滅時効の援用(えんよう)」といいます。

この消滅時効の援用をしなければ、たとえ5年、10年、15年と経過していようが、借金はいつまでたっても帳消しにはなりません。

では、どうやって債権者に時効制度の利用を主張するのでしょうか?

消滅時効の援用を行う方法とは??

債権者に時効制度の利用を主張する方法は、債権者(カード会社)に消滅時効を援用するという通知(時効援用通知書)を、配達証明付きの内容証明郵便で郵送します。

内容証明郵便とは、「誰が、いつ、誰に、どのような内容の書類を出したのか」を、日本郵便株式会社(郵便局)が証明してくれる郵便です。

普通の郵便で送ったのでは、到着した文書の内容が証明できないため、証拠を残すため、必ず内容証明郵便で送る必要があります。

※ただし、郵便局が証明してくれるのは、文書の内容であってその内容が正しいかどうかを証明してくれるものではありません。

内容証明郵便の専用用紙(3枚複写)は、文具店などで購入することができます。また、自分のパソコンのWordなどを利用して作成することもできます。

パソコンで作成する際には、必ず3部(郵便局用、相手用、本人控え用)印刷する必要があります。書き方については、ネットで調べればいろいろと書式や例文が出てきますので、そちらを参考にすれば簡単です。

自分で書くのが不安な方は、弁護士や行政書士に依頼することもできます。作成し終わったらあとは、郵便局の窓口へ持っていき手続きをしてもらいます。

なお、内容証明郵便は、どこの郵便局からでも出せるというわけではなく、「郵便認証司」という国家資格をもった社員が在籍している郵便局からでしか出すことはできません。

実際にどこの郵便局で出せるのかについては、日本郵政のサイト見ればわかります。一応サイトへのリンクをこちらに張っておきますので、よかったら利用してください(^^)

借金を支払わなくなってから5年以上が経過しているのに訴えられることもあるの?

借金を支払わなくなってから5年以上が経過していたとしても、債権者から訴えられることはあります。

それは、債務者が「消滅時効の援用」をしていないからです。先程も言いましたが、借金を放置してから何年たとうが、借金の時効を主張しなければ借金は永遠になくなりません。

ですから、消滅時効期間が経過していたとしても、時効の援用がされていなければ裁判をしてくる業者もあります。

とは言え、仮に訴えられたとしても、「5年以上経過しているから借金はもう時効だ!」と、答弁書を利用して時効を援用すれば、債権者からの訴えを退けることができます。

ただし、時効の援用をせずに放置していた場合は、債権者からの訴えは認められてしまい、借金の時効に必要な期間が経過していたとしても、時効期間が10年間となってしまいます。

また、消滅時効期間が経過した後だったとしても、借金の一部を返済してしまうと、支払った時点で時効の起算点(スタート)がふりだしに戻ってしまいます。これは、先程時効を中断させる方法でも紹介した「債務の承認」にあたります。

つまり、借金の時効に必要な期間が経過している後であっても、「債務の承認」により時効が中断させられてしまうということです。

裁判で判決が確定した後や、返済をしてしまった後に、「借金の時効に必要な期間は経過しているからこれは無効だ!」といくら主張したとしても、認められませんので注意してください。

ですから、時効に必要が期間が経過しているのであれば、すぐに「消滅時効の援用」の手続きをすることをおすすめします。

時効を成立させるためには「消滅時効の援用」という手続きをしないといけないのはわかったけど、自分の借金が時効になっているかを確認する方法ってあるのでしょうか

自分の借金が時効になっているかどうかの確認方法はあるの?

「消滅時効の援用」の手続きをするにしても、自分の借金が時効になっているかがはっきりしていないと、不安が残りますよね。そこで、借金の時効期間が過ぎているのか調べる方法について見ていきたいと思います。

時効の起算点は、最後に返済をした日(最終取引日)からスタートすると前に言いましたが、自分の借金が時効になっているかどうかは、そこを確認する必要があります。

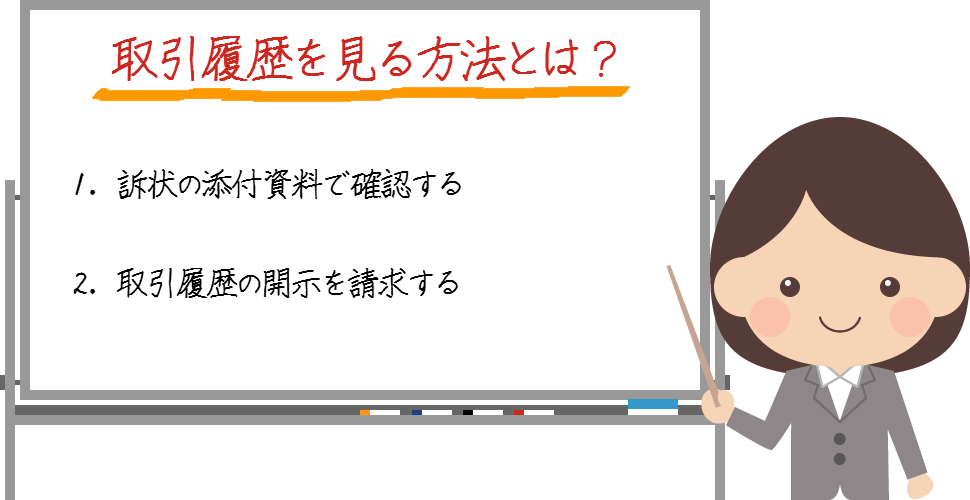

カード会社との最終取引日は「取引履歴」を見ることで確認することができます。取引履歴を見る方法としては次の2つがあります。

それでは1つずつ見ていきます。

訴状の添付資料で確認する

カード会社から訴えられた場合には、裁判所から訴状が送られてきます。その訴状には通常、取引履歴が添付してありますので、それを見てカード会社との最終取引日を確認することができます。

取引履歴の開示を請求する

カード会社に対して、取引履歴の開示請求をすることで、最終取引日を確認することができます。

開示請求の手順としては、まずカード会社に電話で「取引履歴が欲しい」と伝えます。電話をしただけで郵送してくれるカード会社もありますが、大抵の場合、「取引履歴開示請求書」と呼ばれる所定の開示請求書への記載が必要となります。

開示されるまでの期間については、1週間程度だったり、1ヶ月以上かかったりとカード会社によって異なります。

以上が、取引履歴を見る方法になります。取引履歴を見て、最終取引日から5年以上経過しているのが確認できれば、「消滅時効の援用」の手続きを行うことで、借金は時効となります。

ただ漠然と、「最後に返済をしてから5年以上がたっているから時効になっているだろう」と判断するのは正確ではありません。

仮に、借金をしてから引越しをしていた場合には、カード会社から訴えられていたとしても、裁判所からの督促状が届かないのでわかりません。

その結果、自分の知らない間に判決が確定していて、時効が10年間になっていることもあります。

ですから、自分の借金が時効になっているを確認する唯一の方法は、取引履歴を見て、最終取引日を確認するしかありません。

まとめ

借金には時効があるので、最終取引日から5年以上が経過すれば、カード会社からの借金は帳消しになります。

ですが、カード会社も時効となる5年間の間、ただじっと待っているだけとは考えられません。借金を回収するべく、電話による催促やハガキによる督促など、いろいろな手を打ってきます。

この状態が何年も続くとなると精神的にはかなり疲れます。仕事にも影響が出てくるはずです。

この状態から逃れるべく、引越しや電話番号を変えたりして連絡がとれないようにしたとしても、裁判所に訴えられて判決が確定してしまうと、時効までの期間が10年間とさらに長くなってしまいます。

また、引越しをした場合に、住民票を移してしまうと、居場所を特定されてしまう可能性がありますので、住民票を移すことさえもできない状態となってしまいます。

このように、カード会社からの借金を踏み倒すことは可能ですが、それに至るまでの道のりは、非常に険しいものになると言えます。

「絶対に借金を踏み倒してやるぞ!」というくらいの強い意思の持ち主でなければ、少しづつでも返済していったほうが良いのではないかと思います。

以上、「カード会社からの借金は踏み倒すことができるのか?」について紹介でした。

次回は、『クレジットカード トラブル編』の第七弾として、「クレジットカードでブラックリストに載る代表的な3つのケース」について紹介したいと思います。

⇒ 第七弾: クレジットカードでブラックリストに載る代表的な3つのケース

【クレジットカード トラブル編】

第一弾: クレジットカードの引き落とし日に残高不足。対処の仕方と不安点について!

第二弾: 延滞は嫌!クレジットカードの引落とし日当日の入金は間に合う?

第三弾: えっ!使えない?クレジットカードが利用停止なる8つの原因と理由

第四弾: クレジットカードが利用停止!?対処法と復活するまでの期間とは?

第五弾: クレジットカード会社からの支払督促を無視した場合はどうなる?逮捕される?

第六弾: クレジットカード会社からの借金を踏み倒すことはできる?できない?

第七弾: クレジットカードでブラックリストに載る代表的な3つのケース

第八弾: クレジットカードが不正利用された!対処法と対策法について

第九弾: クレジットカードが強制解約させられる原因とその後について

第十弾: 暗証番号の誤入力でクレジットカードがロックした!解除方法は?

第十一弾: クレジットカードの暗証番号を忘れてしまった時の確認方法とは?

続けてよく読まれている記事

クレジットカードの限度額を引き上げる3+1つの方法とリスクについて!

クレジットカードの限度額を引き上げる3+1つの方法とリスクについて! 暗証番号の誤入力でクレジットカードがロックした!解除方法は?

暗証番号の誤入力でクレジットカードがロックした!解除方法は? Visaデビットカードを完全攻略!おすすめカード徹底比較!

Visaデビットカードを完全攻略!おすすめカード徹底比較! 徹底攻略!千葉銀行が発行する「ちばぎんスーパーカード<デビット>ゴールド」【JCBデビットカード】

徹底攻略!千葉銀行が発行する「ちばぎんスーパーカード<デビット>ゴールド」【JCBデビットカード】 徹底攻略!あおぞらキャッシュカード・プラス【Visaデビットカード】

徹底攻略!あおぞらキャッシュカード・プラス【Visaデビットカード】 nanacoが貯まる!セブン銀行 デビット付きキャッシュカードを徹底攻略!セブン-イレブンでは圧巻の還元率1.5%

nanacoが貯まる!セブン銀行 デビット付きキャッシュカードを徹底攻略!セブン-イレブンでは圧巻の還元率1.5% 有効期限間近!クレジットカードの更新方法や審査について

有効期限間近!クレジットカードの更新方法や審査について 秋田銀行のOnlyOneデビット<JCB>を徹底攻略!年会費無料特典&国内・海外旅行保険付きデビットカード!

秋田銀行のOnlyOneデビット<JCB>を徹底攻略!年会費無料特典&国内・海外旅行保険付きデビットカード!