クレジットカードでブラックリストに載る代表的な3つのケース

公開日:

:

最終更新日:2023/09/28

クレジットカードのトラブル

※当サイトはアフィリエイト・アドセンス広告を利用しています

「ブラックリスト」言葉の響きからしてなんかいやな感じがしますね^_^; ということで、今回は『クレジットカード トラブル編』の第七弾として、「ブラックリストに載ってしまう代表的な3つのケース」について紹介したいと思います。

目次

ブラックリストってそもそも何のこと?

クレジットカードを利用していて、「ブラックリストに載らないようにしないといけない!」なんてのは良く聞きますが、そもそもブラックリストって何でしょうか?

リストって言うくらいだから何かそうゆう名簿みたいな物があって、そこに名前とか住所なんかが載るのかな?なんて思ったりもしますが、実はそうではありません。

そもそも、特定の人だけを集めたようなリストなんてものは存在していませんしね。では、俗にゆう「ブラックリストに載る」というのは、どうゆうことなのでしょうか?

それは、個人信用情報機関に登録されている本人の信用情報に、”金融事故情報”が記録されてしまうことを言います。

個人信用情報機関?信用情報?わかりにくいですね^^; 少し補足しておきます。

信用情報機関?信用情報?何なのそれは?

信用情報機関とは、私たちの信用を客観的に表した「信用情報」を日々収集し、提供・管理している機関のことを言います。

現在この機関は「株式会社日本信用情報機構(JICC)」、「全国銀行協会(全銀協)」、「株式会社シー・アイ・シー(CIC)」の3つの機関で成り立っており、クレジットカード会社は「CIC(株式会社シー・アイ・シー)」に加盟しています。

では、その提供・管理している信用情報とはいったい何でしょうか?それは、クレジットやローンなどを利用した時の契約内容や、支払い状況、利用残高などの情報になります。

また、最近では携帯電話端末を分割払いで購入する方も増えていますが、その支払い状況なんかもしっかりと記載されます。

そして、これら3つの機関ではそれぞれ信用情報を共有しており、私たちや加盟会員からの照会に応じて信用情報の提供を行っています。

つまり、私たちが自分の信用情報がどうなっているのか知りたい場合、あるいはカード会社がクレジットカードの申込者の信用力を判断したいと思った時に、依頼をかければ信用情報の開示をしてくれるということです。

では、実際に自分の信用情報を確認したい場合には、どうすれば良いのでしょうか?

※今回は、「CIC」にスポットをおいて紹介していきます。

自分の信用情報を確認したい場合は?

もし、自分の信用情報が今どうなっているのか知りたいなと思った場合は、インターネットや各地にある信用情報機関(CIC)の窓口に直接出向くことで簡単に確認(開示)することができます。窓口に出向く時間がないという方は、郵送で取り寄せたりすることもできます。

ただ、信用情報を開示するためには、インターネットや郵送の場合で1,000円(税込)、直接窓口に行く場合で500円(税込)の手数料がそれぞれ必要になります。

手数料がかかるとはいえ、そんなに頻繁にすることでもないので、この機会に一度自分の信用情報を開示してみるの良いのではないでしょうか(^^) 個人信用情報機関「CIC」では、直近24ヶ月間の返済履歴を確認することができます。

開示方法についてはこちらを参考にして下さい。

さて、信用情報機関と信用情報についてはこれくらいにしといて、そろそろ本題に入りたいと思います。

今回ブラックリストに載るケースとしてご紹介する3つは、まさに王道です。クレジットカード絡みでブラックリストに載る場合は、大抵この3つのどれかに該当します。それでは、見ていきましょう。

ちなみに、先程からブラックリストと連呼していますが、その方がわかりやすいので今後も使用していきます(^^)

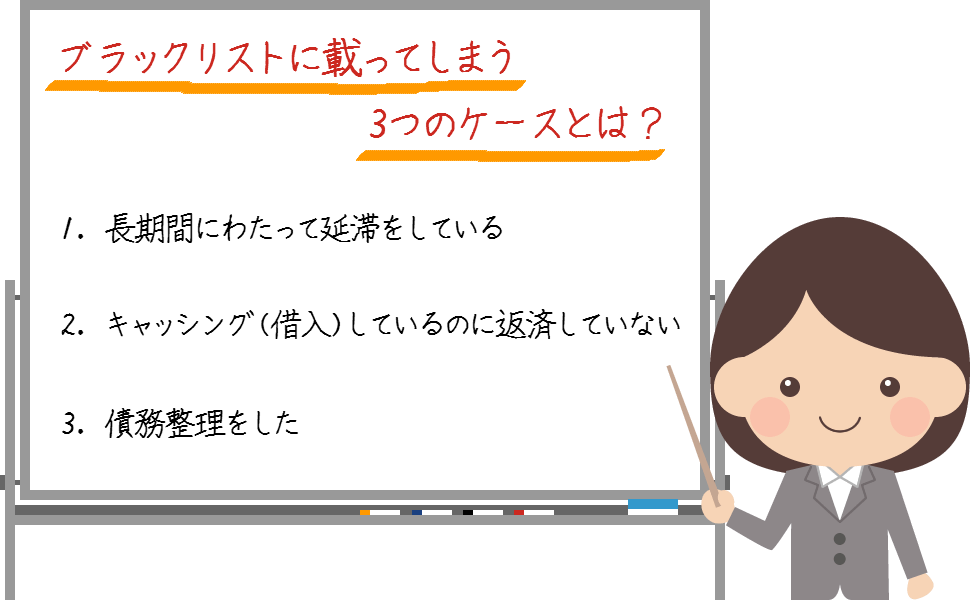

ブラックリストに載ってしまう代表的な3つのケースとは?

ブラックリストに載ってしまう、つまり自分の信用情報に事故情報として記録されてしまう代表的なケースとしては次の3つがあげられます。

それでは、1つずつ見ていきましょう。

1.長期間にわたって延滞をしている

カードの利用代金を長期間にわたって延滞している場合には、ブラックリストに載ってしまいます。

延滞とは、カードの利用代金をカード会社が指定している引き落とし日に、残高不足によって口座から引き落とし(支払い)が出来なかったことを言います。

では、どれくらいの期間延滞をしたらブラックリストに載ってしまうのでしょうか?実は、これに対する明確な答えは残念ながらありません^^; それはなぜなのか?

それは、信用情報機関が私たち一人一人の支払い状況を独自に調査してブラックリストに載せているのではなく、加盟会員であるカード会社からの連絡を受けて載せているためです。

ですから、ブラックリストに載せられるタイミングというのは、カード会社によって異なってしまい、何日間延滞が続いたら載ってしまうというような明確な答えが出せないというわけです。

ただ、原則として、「61日以上の延滞より掲載される」と信用情報機関が定めていますので、どこのカード会社の場合でも、およそ2ヶ月~3ヶ月間延滞状態が続いた場合には、ブラックリストに載ってしまうと思っていたほうが良いかと思います。

では、延滞をしたとしても61日以内に代金の支払いをしてしまえば、それほど心配する必要もないのでしょうか?

いいえ、そんなことはありません。たとえ1日支払いが遅れただけだったとしても延滞は延滞となりますので、短期間とはいえ頻繁に繰り返していたり、1ヶ月を超えるような延滞をしていると、ブラックリストには載りませんが、カードが強制解約となるなどの重い処分が下る可能性は大いにありますので注意が必要です。

ちなみに、カードの利用代金の支払いをしないまま延滞を放置していた場合には、一体どうなってしまうのでしょうか?

それについては『クレジットカード会社からの支払督促を無視した場合はどうなる?逮捕される?』で紹介していますので、興味がわいた方ぜひ読んでみてください。

2.キャッシング(借入)しているのに返済していない

キャッシングとは、あらかじめ自分で設定した金額の範囲内でカード会社からお金を借りられるサービスのことを言います。

借りたお金は後日、各カード会社規定の利息を上乗せして返済します。この返済をしないと、ブラックリストに載ってしまいます。

3.債務整理をした

クレジットカードの利用によって生じた借金を減額する「任意整理や個人再生」、借金を免除できる「自己破産」などの債務整理をした場合には、ブラックリストに載ってしまいます。

※ただし、過払い金返還請求にかんしては、ブラックリストに載ることはありません。(平成22年4月19日に契約見直し」情報の登録が廃止されたため)

以上が、クレジットカードにおけるブラックリストに載ってしまう代表的な3つのケースについての紹介になります。

では、もし万が一ブラックリストに載ってしまった場合にはどうなってしまうのでしょうか?

ブラックリストに載ってしまったらどうなる?

信用情報機関である「CIC」で、自分の信用情報を開示したことがある方ならご存知だと思いますが、クレジットカードの返済履歴は「$」や「A」などのアルファベットで表記されています。

例えば、入金状況の所に「$」のマークがついている場合は、カード会社の期日通りにきちんと返済をしているという意味になり、「A」のマークがついている場合は、支払いが遅れている、つまり延滞をしているという意味になります。※その他のアルファベット表記については下記を参照してください。

| 表示 | 内容 |

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | 本人以外から入金があった |

| A | 本人の事情で約束の日に入金がなかった(未入金) |

| B | 本人の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| - | 請求もなく入金もなかった(例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合) |

詳しくはこちら

クレジットカード会社やキャッシング業者は、この返済履歴を見ることで、申込者の信用度をはかります。「$」マークばかりの人は「この人は支払いに対してきちんとしているタイプの人だから、カードを発行しても安心だ」、逆に「A」マークが多い人は「この人は支払いに対してルーズなタイプの人だから、カードは発行しないでおこう」というような感じです。

そして、ブラックリストに載ってしまったという場合には、お支払の状況の返済状況という所に「異動」と記載されてしまいます。

では、返済状況に「異動」と記載された、つまりブラックリストに載ってしまった場合にはどうなってしまうのでしょうか?

ブラックリストに載ってしまうと、ほぼすべての金融取引の利用ができなくなってしまいます。代表的な例としては、「住宅ローン」「自動車ローン」「分割払いでの商品購入」「クレジットカードの新規発行」などがあげられます。どれも私たちの生活には欠かせないものばかりですね^^;

一度ブラックリストに載ってしまうと、借金完済から5年間は解除することができません。その間、上にあげた金融取引ができないとなるとかなり困ってしまいます。

信用を失うのはすごく簡単なことですが、失った社会的信用を取り戻すには非常に長い期間が必要となりますので、くれぐれもブラックリストに載らないように注意してくださいね。

ただ、まったく心当たりがない場合や事実とは違う記載の場合には、信用情報機関に調査確認を依頼してください。調査して事実と異なっていた場合にはもちろん訂正してくますので(^_^)

以上、『ブラックリストに載ってしまう代表的な3つのケース』についての紹介でした。次回は、『クレジットカード トラブル編』の第八弾として、「クレジットカードの不正利用について」紹介したいと思います。

⇒ 第八弾: クレジットカードが不正利用された!対処法と対策法について

【クレジットカード トラブル編】

第一弾: クレジットカードの引き落とし日に残高不足。対処の仕方と不安点について!

第二弾: 延滞は嫌!クレジットカードの引落とし日当日の入金は間に合う?

第三弾: えっ!使えない?クレジットカードが利用停止なる8つの原因と理由

第四弾: クレジットカードが利用停止!?対処法と復活するまでの期間とは?

第五弾: クレジットカード会社からの支払督促を無視した場合はどうなる?逮捕される?

第六弾: クレジットカード会社からの借金を踏み倒すことはできる?できない?

第七弾: クレジットカードでブラックリストに載る代表的な3つのケース

第八弾: クレジットカードが不正利用された!対処法と対策法について

第九弾: クレジットカードが強制解約させられる原因とその後について

第十弾: 暗証番号の誤入力でクレジットカードがロックした!解除方法は?

第十一弾: クレジットカードの暗証番号を忘れてしまった時の確認方法とは?

続けてよく読まれている記事

徹底攻略!JNB Visaデビット/JNB カードレスVisaデビット【Visaデビットカード】

徹底攻略!JNB Visaデビット/JNB カードレスVisaデビット【Visaデビットカード】 徹底攻略!大垣共立銀行が発行する「OKBデビット(JCB)」【JCBデビットカード】

徹底攻略!大垣共立銀行が発行する「OKBデビット(JCB)」【JCBデビットカード】 店頭とネットショップでのクレジットカードの使い方。初めての方は必見!

店頭とネットショップでのクレジットカードの使い方。初めての方は必見! クレジットカード払いでも領収書は発行してもらえる?カード利用代金明細書は領収書の代わりになる?

クレジットカード払いでも領収書は発行してもらえる?カード利用代金明細書は領収書の代わりになる? ちゃんと破棄してる?クレジットカードの捨て方には細心の注意を!3つの処分方法まとめ

ちゃんと破棄してる?クレジットカードの捨て方には細心の注意を!3つの処分方法まとめ クレジットカードが不正利用された!対処法と対策法について

クレジットカードが不正利用された!対処法と対策法について 徹底攻略!楽天銀行デビットカード(Visa)【Visaデビットカード】

徹底攻略!楽天銀行デビットカード(Visa)【Visaデビットカード】 おすすめのJCBデビットカードを完全攻略!全カード徹底比較!

おすすめのJCBデビットカードを完全攻略!全カード徹底比較!